下调后房贷新旧利率差引发热议

穗玢

阅读:586

2024-07-27 15:39:44

评论:0

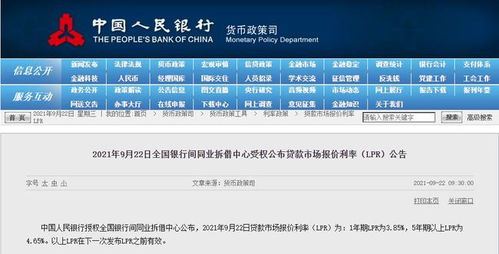

近期贷款市场报价利率(LPR)下调10个基点,新贷款客户迅速受益,而存量房贷客户则需等待重定价日才能享受降息红利。北京地区首套房贷利率降至3.4%,月供减少约56元,二套房贷月供减少56.38元。专家建议降低存量房贷利率的加点数,以平衡新旧房贷客户之间的利率差异,减轻居民负担,促进经济。最近,贷款市场报价利率下调引起了广泛关注。尤其是在北京,新的贷款客户可以立刻享受利率下调带来的好处,但对于存量房贷客户来说,他们却需要等待重新定价日的到来。这种新旧房贷利率之间的明显差异让许多存量客户感到无奈和不满。例如,北京市民张女士就因为自己的利率重定价日是在每年的1月1日,而错过了今年的两次降息红利。

这一现象反映出当前贷款市场的一个突出问题,那就是新旧房贷客户在利率享受上的不公平。新贷款客户可以立刻获得利率下调的好处,而存量客户则需要等待漫长的时间。专家建议通过降低存量房贷利率的加点数来缩小这种差异,这样不仅可以减轻居民的负债压力,还能防止因高利率而导致的提前还贷现象,减少银行的利息损失。

更重要的是,降低存量房贷利率还有助于提高居民的消费能力,下调后房贷新旧利率差引发热议进而促进经济发展。未来,可能会出台更多针对存量房贷客户的政策,以平衡新旧房贷客户之间的利率差异。这不仅是对存量客户的公平,也是对整个社会经济的进一步促进。

本文 农牧产业 原创,转载保留链接!网址:https://zgnmcyw.com/post/30742.html

声明

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。